Что относится к основным и оборотным средствам? К основным средствам относятся… :: BusinessMan.ru

В процессе ведения бухгалтерского учета необходимо четко выделять, что относится к основным и оборотным средствам. От этого зависит не только экономическая сторона вопроса, но и правильность ведения документации. Итак, разберемся, что такое основные и оборотные фонды и в чем их принципиальная разница.

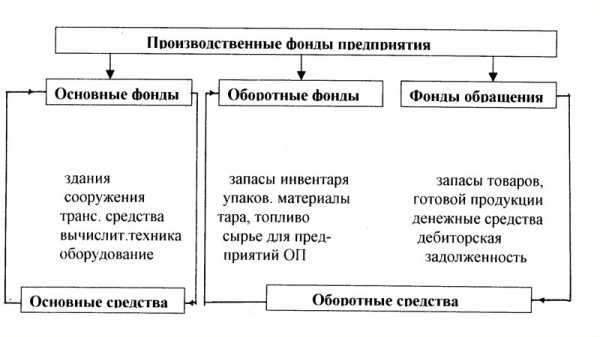

Основные фонды

В экономической теории под этим понятием подразумеваются все материально-технические ценности, благодаря которым может происходить процесс производства продукции. Они выступают исключительно в натуральной форме, а их стоимость возмещается равными частями в процессе эксплуатации, время которого составляет не менее одного года.

В свою очередь, основные фонды – это весомая и всегда значимая часть имущества. Без них невозможно открыть предприятие, и именно они являются главными участниками любого процесса, который приводит к окончательному результату – продаже продукции или услуг. К основным средствам относятся все здания, машины, оборудование и прочее, что составляет немалую часть капиталовложений на начальной стадии жизненного цикла предприятия.

Оборотные средства

Оборотные средства – это материальные ценности, выраженные в денежной форме, которые непосредственно принимают участие в производственном процессе, но лишь один раз. Всю свою стоимость они полностью переносят в себестоимость продукции. К примеру, к основным средствам относятся станки и верстаки, благодаря которым осуществляется процесс производства, а к оборотным – материалы и сырье, без которых ничего не осуществится.

Оборотные средства практически всегда выражаются именно в денежной форме и используются для ведения постоянной деятельности.

Отличия оборотных средств от основных

- К основным средствам относятся: мебель, здания, машины, которые хоть и принимают непосредственное участие в производственном цикле, но свои элементы на готовую продукцию не переносят. Оборотные средства входят в окончательный результат полностью и без остатка. Они потребляются в процессе одного законченного цикла.

- Стоимость тех и других фондов входит в себестоимость с одной лишь разницей: основные фонды в форме амортизации лишь частично отображаются на цене, а вот оборотные – входят полностью. Ведь именно от стоимости сырья и материалов в основном зависит окончательная розничная цена для потребителя.

- Капитальные ресурсы могут быть заменены только после полного возмещения их стоимости. На это уходит порой несколько лет. Оборотные же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла.

Классификация основных средств

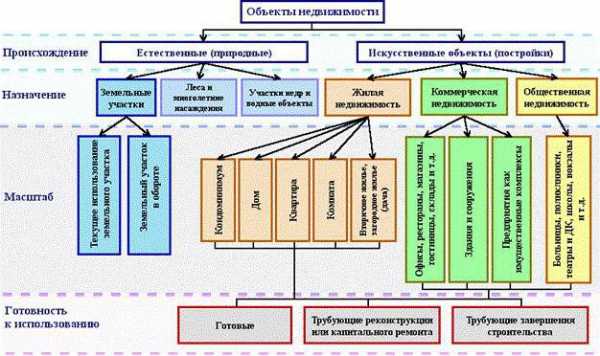

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Собственные и арендованные фонды

Нетрудно догадаться, что все собственные фонды – это те материально-технические средства, которые были куплены за счет самого предприятия и входят в балансовую стоимость. Арендованные учитываются немного по-другому. Для них не исчисляются амортизационные издержки, и они закрепляются «за балансом».

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным средствам? Итак, рассмотрим, каким критериям он отвечает, а каким нет. Для этого нужно ответить на ряд вопросов:

- Компьютер используется больше года?

- Он участвует непосредственно в производстве?

- В процессе цикла он используется полностью, трансформируется или перерабатывается, изменяет форму для изготовления конечного продукта?

Первый вопрос подразумевает ответ – «да». Естественно, предприятие будет использовать умную машину больше года, а ее стоимость будет равномерно распределена в виде амортизации на весь срок предполагаемой эксплуатации. На второй и третий вопросы отвечаем «нет», а значит, компьютер не может отнестись к оборотным активам. Делаем вывод, что ПК относится к капитальному фонду. Таким образом можно определить, что относится к основным средствам в бухгалтерском учете, а что – нет.

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Особенности бюджетных организаций

Основными задачами, которые ставятся перед бюджетной организацией, являются надлежащее фиксирование всех манипуляций с недвижимым имуществом и оформление соответствующих документов в бухгалтерском учете. Вопрос регулируется п. 32 Инструкции № 107.

Согласно этому положению, к основным средствам в бюджетных организациях относятся предметы и материально-технические средства, подходящие под категории:

- срок использования предполагается больше 1 года;

- первоначальная стоимость не менее 50 МРОТ.

В данную категорию входят такие группы предметов: здания и сооружения, устройства передачи данных, коммунальные устройства, рабочее оборудование, измерительные приборы, вычислительная техника, оргтехника, транспорт в собственности организации, инструменты и инвентарь, скот, различные насаждения, дороги внутрихозяйственного назначения, прочее.

Особенности учета основных фондов в бюджетных организациях

Как сказано в законодательстве, бюджетная организация вправе распоряжаться данным имуществом, но не продавать его. Весь доход от его использования идет на отдельный баланс и остается во власти организации. Поэтому есть особенность учета имущества, отображаемого в балансе.

Главный счет «01» – Основные средства. Его субсчета:

- 1 – предназначен для тех предметов, которые были куплены за бюджетные деньги.

- 2 – имущество, приобретенное в результате предпринимательской деятельности.

- 3 – ценности, принятые в дар.

businessman.ru

2. Какие электрозащитные средства называются основными?

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

Ульяновский государственный технический университет

Кафедра «БЖД и промышленная экология»

Лабораторная работа № 19

Изучение электрозащитных средств

Выполнил:

Студент группы РТд-31

Абрамов А.В

Принял:

Кудрин А.Н

Ульяновск, 2013

Цель работы:

Цель работы – получить знания и практические навыки по применению средств защиты, используемых в электроустановках.

Теоретическая часть.

1. Что понимается под электрозащитными средствами?

Электрозащитное средство (ЭЗС) – средство защиты от поражения электрическим током, предназначенное для обеспечения электробезопасности.

Дополнительное изолирующее ЭЗС – изолирующее ЭЗС, которое само по себе не может при данном напряжении обеспечить защиту от поражения электрическим током, не дополняет основное средство защиты, а также служит для защиты от напряжения прикосновения и напряжения шага.

Основное изолирующее ЭЗС – изолирующее ЭЗС, изоляция которого длительно выдерживает рабочее напряжение электроустановки и которое позволяет работать на токоведущих частях, находящихся под напряжением.

3. Какие электрозащитные средства называются дополнительными?

Дополнительное изолирующее ЭЗС – изолирующее ЭЗС, которое само по себе не может при данном напряжении обеспечить защиту от поражения электрическим током, не дополняет основное средство защиты, а также служит для защиты от напряжения прикосновения и напряжения шага.

4. Что относится к основным и дополнительным электрозащитным средствам в электроустановках до 1 кВ?

К основным изолирующим электрозащитным средствам для электроустановок напряжением до 1000 В относятся:

— изолирующие штанги всех видов;

— изолирующие клещи;

— указатели напряжения;

— электроизмерительные клещи;

— диэлектрические перчатки;

— ручной изолирующий инструмент.

К дополнительным изолирующим электрозащитным средствам для электроустановок напряжением до 1000 В относятся:

— диэлектрические галоши;

— диэлектрические ковры и изолирующие подставки;

— изолирующие колпаки, покрытия и накладки;

— лестницы приставные, стремянки изолирующие стеклопластиковые.

Какой порядок содержания средств защиты?

4.4.1. Средства защиты необходимо хранить и перевозить в условиях, обеспечивающих их исправность и пригодность к применению, они должны быть защищены от механических повреждений, загрязнения и увлажнения.

4.4.2. Средства защиты необходимо хранить в закрытых помещениях.

4.4.3. Средства защиты из резины и полимерных материалов, находящиеся в эксплуатации, следует хранить в шкафах, на стеллажах, полках, отдельно от инструмента и других средств защиты. Они должны быть защищены от воздействия кислот, щелочей, масел, бензина и других разрушающих веществ, а также от прямого воздействия солнечных лучей и теплоизлучения нагревательных приборов (не ближе 1 м от них).

Средства защиты из резины и полимерных материалов, находящиеся в эксплуатации, нельзя хранить в мешках, ящиках и т. п.

Средства защиты из резины и полимерных материалов, находящиеся в складском запасе, необходимо хранить в сухом помещении при температуре

(0 – 30) °С.

4.4.4. Изолирующие штанги, клещи и указатели напряжения выше 1000 В следует хранить в условиях, исключающих их прогиб и соприкосновение со стенами.

4.4.5. Средства защиты органов дыхания необходимо хранить в сухих помещениях в специальных сумках.

4.4.6. Средства защиты, изолирующие устройства и приспособления для работ под напряжением следует содержать в сухом, проветриваемом помещении.

4.4.7. Экранирующие средства защиты должны храниться отдельно от электрозащитных.

Индивидуальные экранирующие комплекты хранят в специальных шкафах: спецодежду — на вешалках, а спецобувь, средства защиты головы, лица и рук — на полках. При хранении они должны быть защищены от воздействия влаги и агрессивных сред.

4.4.8. Средства защиты, находящиеся в пользовании выездных бригад или в индивидуальном пользовании персонала, необходимо хранить в ящиках, сумках или чехлах отдельно от прочего инструмента.

4.4.9. Средства защиты размещают в специально оборудованных местах, как правило, у входа в помещение, а также на щитах управления. В местах хранения должны иметься перечни средств защиты. Места хранения должны быть оборудованы крючками или кронштейнами для штанг, клещей изолирующих, переносных заземлений, плакатов безопасности, а также шкафами, стеллажами и т. п. для прочих средств защиты.

studfiles.net

Что такое основные средства в бухучёте?

Любое предприятие, занимающееся хозяйственной деятельностью, имеет в своем активе основные средства. Как правило, они предназначены для использования в рабочем процессе или предоставления в аренду.

Поступление основных средств обеспечивается учредителями за счет вкладов в основной капитал, а также путем строительства, покупки или безвозмездной передачи. Что же такое основные средства? И для чего необходим их учет на предприятии?

Что такое основные средства?

К основным средствам компании относят любое имущество, используемое на протяжении длительного периода времени. Это имущество может быть задействовано непосредственно в производстве, при выполнении каких-либо работ, при перевозке продукции или передаче во временное пользование.

В бухгалтерском учете основные средства относятся к активам предприятия только в том случае, если они приносят какие-либо экономические выгоды, а срок их использования превышает 12 месяцев.

К учету основные средства принимаются по первоначальной стоимости, то есть по фактическим затратам предприятия, понесенным на покупку, строительство или изготовление имущества.

Если эти средства были получены путем обмена или дарения, за основу принимается их рыночная стоимость. Изменение первоначальной цены допускается в том случае, если имущество достраивалось, претерпело реконструкцию либо было частично ликвидировано.

Что такое основные средства простыми словами?

Для более полного понимания основными средствами можно назвать здания, сооружения, транспорт, оборудование, инструментарий, инвентарь. В сельском хозяйстве в активы компании включаются многолетние растения (деревья, кустарники), а также рабочий и продуктивный скот.

Основными средствами признаются и капитальные вложения, которые позволяют улучшить земельные участки, библиотечные и музейные фонды. Словом, основные средства – это любое имущество в натуральной форме, которое приносит прибыль и используется предприятиями и организациями более года.

Что входит в основные средства?

В бухгалтерском учете основные средства имеют довольно широкую классификацию, разделяемую по тем или иным признакам. Так, по отраслевому признаку они могут быть строительными, промышленными, транспортными и т. д. Если говорить о промышленных средствах, то к ним обычно относятся производственные цеха, станки, транспорт для перевозки продукции, вычислительная техника.

В строительной отрасли основными средствами могут быть бульдозеры, экскаваторы, подъемные краны, а в отрасли связи – телевизионные и радиовышки, а также оборудование, используемое для передачи сигналов.

По использованию основные средства разделяют на действующие, недействующие и запасные. К первым относят любое имущество, которое принимает непосредственное участие в производстве или оказании услуг.

Недействующие средства – это активы, которые временно не используются в хозяйственной деятельности, например законсервированные цеха. Запасные средства – это резервное оборудование, которое предназначено для замены вышедшего из строя.

Зачем нужен учет основных средств?

Главное предназначение учета основных средств – повышение эффективности их использования. Если управленец имеет представление об их роли в производственном процессе, он может с легкостью выявлять методы, которые позволят снизить издержки производства, повысить производительность труда, увеличить рентабельность.

Кроме этого, учет основных средств ведется с целью контроля их наличия и сохранности. Любое имущество имеет свойство изнашиваться и приходить в негодность, а бухгалтерский учет позволяет своевременно определять целесообразность расходов на ремонт, амортизацию или списание.

Что такое ревизия основных средств?

Время от времени основные средства на любом предприятии подвергаются ревизии. Ее цель – это проверка наличия и сохранности имущества, его оформление в документах и постановка на учет.

В рамках ревизии определяется первоначальная стоимость имущества, начисляются амортизационные издержки, а также проверяется его состояние и условия хранения.

В случае необходимости проверка позволяет внести ремонт или замену основных средств в текущие планы предприятия и рассчитать их остаточную стоимость.

www.mnogo-otvetov.ru

учет, анализ, что к ним относится

Вы хотите знать, чем являются основные средства для компании или предприятия, как их правильно использовать и анализировать? Изучите нашу статью — в ней мы расскажем про классификацию и учет основных средств на предприятии, а также объясним для чего это необходимо.

Что такое ОС

Основные средства (сокращенно ОС) — это определенная часть имущества компании, которое используется для оказания услуг или выпуска продукции как средство труда на протяжении более одного календарного года.

Основные средства нужно отделять от оборотных

В это определение могут попадать следующие виды имущества:

- Производственные и коммерческие здания.

- Технические и подсобные помещения (сооружения).

- Разнообразные орудия производства (рабочий инструмент).

- Силовые механизмы, рабочее оборудование, станки и др.

- Разнообразная офисная и вычислительная техника.

- Регулирующие и измерительные приборы (КИП), прочие устройства.

- Всевозможные транспортные средства, задействованные в рабочем процессе.

- Хозинвентарь.

Что относится к основным средствам предприятия? Если коротко, в это понятие попадает все то, что не расходуется в цикле производства. Но ОС в процессе использования изнашивается, поэтому считать его вечным нельзя.

Обратите внимание: существует понятие срок полезного использования. Им выражают период времени, на протяжении которого ОС приносят доход или используются для производства.

Учет использования средств

Для того чтобы вести учет использования основных средств, необходимо использовать показатели стоимости. Они бывают двух видов:

- Фондоотдача. Этот показатель определяет сколько продукции выпускается на ОС в стоимостном выражении.

- Фондовооруженность. Это показатель отношения средней стоимости за год ОС к среднему количеству рабочих в самую наполненную смену.

Фонды могут учитываться в стоимостном и реальном натуральном выражении. Учет ОС проводится с целью определения имеющегося на балансе техсостава, степени его износа и расчета производственной мощности.

Основные средства всегда считаются с учетом амортизации

Для того чтобы провести учет, нужны паспорта предприятия, рабочего места и оборудования. В них есть вся нужная информация о начальной и остаточной стоимости, степени изношенности и годе ввода в эксплуатацию.

Учет проводится по трем принципам:

- По фактическим затратам на момент приобретения (создания), включая транспортные и прочие расходы.

- По восстановительной стоимости на момент проведения переоценки.

- По изначальной стоимости с процессом износа.

Следует понимать, что оборотные и основные средства предприятия это не одно и то же. Оборотные используются в один цикл производства, а основные являются постоянными (с учетом вычета амортизационной стоимости).

Износ ОС

Существует два вида износа основных средств:

- Физический.

- Моральный.

Физический износ возникает там, где оборудование активно используется и постепенно выходит из строя за счет выработки или под влиянием окружающей среды.

Моральный износ выражается в потере объектом привлекательности вследствие старения и наступившего прогресса.

Каждый объект из ОС учитывается целой единицей. Он имеет собственный инвентарный номер и принимается на баланс по изначальной стоимости. Примерно раз в год компания может проводить переоценку ОС.

Амортизация

Поскольку объекты основных средств в процессе эксплуатации изнашиваются, их стоимость определяется способом амортизации. Чтобы найти нынешнюю стоимость объекта (остаточную), необходимо из изначальной стоимости вычесть все ежегодные показатели амортизационных сумм.

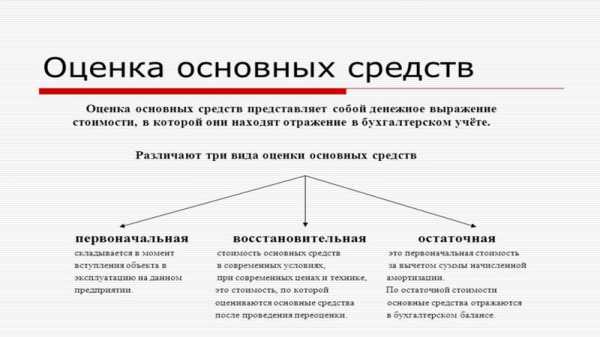

Оценка основных средств предприятия проводится тремя способами

Анализ основных средств предприятия проводится на основании остаточной стоимости каждого объекта. Амортизация при этом может рассчитываться четырьмя методами:

- Линейным. Начальная стоимость делится на срок полезного использования, а затем этот коэффициент вычитается по количеству отработанных лет.

- Уменьшением остаточной стоимости пропорционально объему выпущенной продукции. Грубо говоря, инструмент рассчитан на производство 1000 деталей. Начальная стоимость делится на 1000, а затем полученный коэффициент сравнивается с текущим количеством выпущенной продукции.

- Реальным уменьшением остатка. Берется остаточная стоимость объекта на начало года и с нее вычитается единая норма амортизации для него.

- Суммой лет полезного использования. Считается с учетом первоначальной стоимости и годового соотношения по формуле ЧО/ЧС, где ЧО — число лет до конца службы объекта, а ЧО — число отработанных лет.

Восстановление объектов ОС

Если объект морально устарел, то его восстановление может проходить двумя способами:

- Простым (капитальный ремонт, замена).

- Сложным (модернизация, строительство нового объекта, расширение производства и др).

Обратите внимание: простой способ восстановления не изменяет характеристик объекта, а сложный может менять и их количество, и содержание (к примеру, закупка нового современного оборудования). Также следует учитывать что средства, потраченные на восстановление, увеличивают остаточную стоимость объекта.

Выбытие объектов ОС

Основные средства предприятия это все то, что не расходуется в цикле производства. Они могут выбывать по нескольким причинам:

- Моральный, физический износ, прекращение использования.

- Продажа ОС по остаточной стоимости.

- Передача ОС на безвозмездной основе.

- Уничтожение ОС при форс-мажорах.

В таком случае средства списываются с учета согласно регламенту и больше не рассматриваются в ведомостях.

На предприятиях существует собственная классификация ОС:

- Активная (ТС, оборудование, инструменты, станки).

- Пассивная (сооружения, коммуникации, инвентарь).

Все это выбывает с баланса вышеописанным методом.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

Какие виды основных средств относятся к «производственным основным средствам»?

здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и т.п.

компьютерное и программное обеспечение, базы данных, наукоемкие промышленные технологии и прочие виды основных средства, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения

здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь

машины и оборудования, транспортные средства, инструмент

+основные средства производственных подразделений и функциональных служб предприятия, занятие в производстве, обслуживании и управлении им

основные средства организаций, учреждений, объектов социальной сферы, предназначенных для удовлетворения коллективных, общественных, социально-значимых потребностей работников предприятия и членов их семей

Какие виды основных средств относятся к «непроизводственным основным средствам»?

здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и т.п.

компьютерное и программное обеспечение, базы данных, наукоемкие промышленные технологии и прочие виды основных средства, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения;

здания, сооружения, передаточные устройства, производственный и хозяйственный инвентарь

машины и оборудования, транспортные средства, инструмент

основные средства производственных подразделений и функциональных служб предприятия, занятие в производстве, обслуживании и управлении им

+основные средства организаций, учреждений, объектов социальной сферы, предназначенных для удовлетворения коллективных, общественных, социально-значимых потребностей работников предприятия и членов их семей

Какие единицы измерения применяются для оценки наличия и движения основных средств?

Варианты ответа:

стоимостные и только

натуральные и только

стоимостные и натуральные

+стоимостные, натуральные и условно-натуральные

Какие виды затрат учитываются в стоимости объекта основных средств при постановке его на учет (на примере технологического оборудования)?

оптовая цена объекта основных средств, включая НДС и только

оптовая цена объекта основных средств, за исключением НДС и только

+фактические затраты предприятия на приобретение, сооружение и изготовление объекта основных средств, за исключением НДС и иных возмещаемых налогов

оптовая цена, за исключением НДС и затраты на восстановительный ремонт объекта основных средств, при условии, что этот ремонт выполнен на предприятии, ставящим объект на учет

Чему равен лимит стоимости предметов, установленный Минфином России, являющийся критерием, по которому эти предметы относятся или не относятся к основным средствам?

а) 10 ММОТ

б) +100 ММОТ

в) 1 000 ММОТ

г) 1 000 000 ММОТ

Примечание: ММОТ – минимальная месячная оплата труда.

Сущность какого показателя стоимостной оценки основных средств раскрывает фраза: «Это сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств за исключением НДС и иных возмещаемых налогов на момент его ввода в эксплуатацию»?

+первоначальной стоимости

восстановительной стоимости

полной стоимости

остаточной стоимости

износа

Сущность какого показателя стоимостной оценки основных средств раскрывает фраза: «Это сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени, (момент проведения переоценки)»?

первоначальной стоимости

+восстановительной стоимости

полной стоимости

остаточной стоимости

износа

Сущность какого показателя стоимостной оценки основных средств раскрывает фраза: «Это вся сумма фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств по которой он принят к учету»?

первоначальной стоимости

восстановительной стоимости

+полной стоимости

остаточной стоимости

износа

Сущность какого показателя стоимостной оценки основных средств раскрывает фраза: «Это часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию»?

первоначальной стоимости

восстановительной стоимости

полной стоимости

остаточной стоимости

+износа

Сущность какого показателя стоимостной оценки основных средств раскрывает фраза: «Это часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию»?

первоначальной стоимости

восстановительной стоимости

полной стоимости

+остаточной стоимости

износа.

Что подразумевается под первоначальной стоимостью объекта основных средств?

+сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств на момент его ввода в эксплуатацию

сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени (момент проведения переоценки)

вся сумма фактических или предполагаемых затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, по которой он принят к учету

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на приобретенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

Что подразумевается под восстановительной стоимостью объекта основных средств?

сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств на момент его ввода в эксплуатацию

+сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени, момент проведения переоценки

вся сумма фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, по которой он принят к учету

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на приобретенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

Что подразумевается под полной стоимостью объекта основных средств?

сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств на момент его ввода в эксплуатацию

сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени, момент проведения переоценки

+вся сумма фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, по которой он принят к учету

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на приобретенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

Что подразумевается под износом как показателем стоимостной оценки объекта основных средств?

сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств на момент его ввода в эксплуатацию

сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени, момент проведения переоценки

вся сумма фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, по которой он принят к учету

+часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на приобретенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

Что подразумевается под остаточной стоимостью объекта основных средств?

сумма фактических затрат предприятия на приобретение, сооружение и изготовление объекта основных средств на момент его ввода в эксплуатацию

сумма предполагаемых затрат предприятия на приобретение, сооружение и изготовление нового объекта основных средств аналогичного по назначению данному на текущий момент времени, момент проведения переоценки

вся сумма фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, по которой он принят к учету

часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая перенесена на произведенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

+часть суммы фактических или предполагаемых (в зависимости от того была переоценка объекта или нет) затрат предприятия на приобретение, сооружение и изготовление объекта основных средств, которая осталась не перенесенной на приобретенную с его помощью продукцию с момента ввода этого объекта в эксплуатацию

Какова связь между наличием основных средств на начало года Fн, на конец года Fк, суммы поступивших за год Fп и выбывших в течение года Fв основных средств (формула движения основных средств)?

Fн = Fк – Fп – Fв

Fк = Fн + Fв — Fп

Fн = Fп — Fв — Fк

+Fк = Fн + Fп — Fв.

По какой формуле рассчитывается среднегодовая стоимость основных средств (как средняя хронологическая)?

+

где, Fн – наличие основных фондов на начало года;

Fк – наличие основных фондов на конец года;

fнi – наличие основных фондов на начало i-ого месяца года;

i – месяц года, i = 1 … 12.

По какой формуле рассчитывается значение коэффициента обновления основных средств Ко?

+Ко =

Ко =

Ко =

Ко =

где, Fн – наличие основных фондов на начало года;

Fк – наличие основных фондов на конец года;

Fп – основные фонды, поступившие в течение года;

Fв – основные фонды, выбывшие в течение года.

По какой формуле рассчитывается значение коэффициента выбытия основных средств Кв?

Кв =

+Кв =

Кв =

Кв =

где, Fн – наличие основных фондов на начало года;

Fк – наличие основных фондов на конец года;

Fп – основные фонды, поступившие в течение года;

Fв – основные фонды, выбывшие в течение года.

По какой формуле рассчитывается значение коэффициента роста основных средств Кр?

Кр =

Кр =

+Кр =

Кр =

где, Fн – наличие основных фондов на начало года;

Fк – наличие основных фондов на конец года;

Fп – основные фонды, поступившие в течение года;

Fв – основные фонды, выбывшие в течение года.

По какой формуле рассчитывается значение коэффициента прироста основных средств Кпр?

Кпр =

Кпр =

Кпр =

+Кпр =

где, Fн – наличие основных фондов на начало года;

Fк – наличие основных фондов на конец года;

Fп – основные фонды, поступившие в течение года;

Fв – основные фонды, выбывшие в течение года.

Какая фраза характеризует понятие «фактический износ основных средств»?

+«… это утрата основными средствам своих первоначальных полезных свойств (потребительной стоимости) в процессе эксплуатации или бездействия под воздействием естественных природных факторов»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие сокращения затрат на приобретение (создание) аналогичных объектов основных средств в отраслях их производящих»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие появления (освоения производстве) более совершенных, более производительных и экономичных объектов основных средств аналогичного предназначения»

« … это процесс постепенного перенесения стоимости основных средств на производимую с их помощью продукцию, выполняемые работы, оказываемые услуги»

Какая фраза характеризует понятие «моральный износ основных средств первого рода»?

«… это утрата основными средствам своих первоначальных полезных свойств (потребительной стоимости) в процессе эксплуатации или бездействия под воздействием естественных природных факторов»

+« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие сокращения затрат на приобретение (создание) аналогичных объектов основных средств в отраслях их производящих»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие появления (освоения в производстве) более совершенных, более производительных и экономичных объектов основных средств аналогичного предназначения»

« … это процесс постепенного перенесения стоимости основных средств на производимую с их помощью продукцию, выполняемые работы, оказываемые услуги»

Какая фраза характеризует понятие «моральный износ основных средств второго рода»?

«… это утрата основными средствам своих первоначальных полезных свойств (потребительной стоимости) в процессе эксплуатации или бездействия под воздействием естественных природных факторов»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие сокращения затрат на приобретение (создание) аналогичных объектов основных средств в отраслях их производящих»

+« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие появления (освоения в производстве) более совершенных, более производительных и экономичных объектов основных средств аналогичного предназначения»

« … это процесс постепенного перенесения стоимости основных средств на производимую с их помощью продукцию, выполняемые работы, оказываемые услуги»

Какая фраза характеризует понятие «амортизация основных средств»?

«… это утрата основными средствам своих первоначальных полезных свойств (потребительной стоимости) в процессе эксплуатации или бездействия под воздействием естественных природных факторов»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие сокращения затрат на приобретение (создание) аналогичных объектов основных средств в отраслях их производящих»

« … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие появления (освоения в производстве) более совершенных, более производительных и экономичных объектов основных средств аналогичного предназначения»

+« … это процесс постепенного перенесения стоимости основных средств на производимую с их помощью продукцию, выполняемые работы, оказываемые услуги»

Сущность какого понятия раскрывает фраза « … это утрата основными средствами своих первоначальных полезных свойств (потребительной стоимости) в процессе эксплуатации или бездействия под воздействием естественных природных факторов»?

+физического износа основных средств

морального износа основных средств первого рода

морального износа основных средств второго рода

амортизации основных средств

Сущность какого понятия раскрывает фраза « … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие сокращения затрат на приобретение (создание) аналогичных объектов основных средств в отраслях их производящих»?

физического износа основных средств

+морального износа основных средств первого рода

морального износа основных средств второго рода

амортизации основных средств

Сущность какого понятия раскрывает фраза « … это утрата основными средствами значимости своих первоначальных полезных свойств (потребительной стоимости) вследствие появления (освоения в производстве) более совершенных, более производительных и экономичных объектов основных средств аналогичного предназначения»?

физического износа основных средств

морального износа основных средств первого рода

+морального износа основных средств второго рода

амортизации основных средств

Сущность какого понятия раскрывает фраза « … это процесс постепенного перенесения стоимости основных средств на производимую с их помощью продукцию, выполняемые работы, оказываемые услуги»?

физического износа основных средств

морального износа основных средств первого рода

морального износа основных средств второго рода

+амортизации основных средств

Чем может быть частично устранен у основных средств моральный износ первого рода?

ремонтом

модернизацией

перемещением в другое производственное подразделение предприятия

+устранить его невозможно ни частично, ни полностью

Чем может быть частично устранен у основных средств физический износ?

+ремонтом

модернизацией

перемещением в другое производственное подразделение предприятия

устранить его невозможно ни частично, ни полностью

Чем может быть частично устранен у основных средств моральный износ второго рода?

ремонтом

+модернизацией

перемещением в другое производственное подразделение предприятия

устранить его невозможно ни частично, ни полностью

megaobuchalka.ru